企業経営において、健全な組織運営を支える重要な仕組みが内部統制です。しかし、どんなに優れた内部統制システムを構築しても、それを無視したり無効化したりする行為が発生することがあります。これが「マネジメントオーバーライド」と呼ばれる現象です。今回は、このマネジメントオーバーライドの概念、発生するリスク、そして対策について解説します。

マネジメントオーバーライドの基本概念と危険性

マネジメントオーバーライドとは、経営者や管理職が自らの権限を利用して、本来守るべき内部統制を意図的に無視したり無効化したりする行為を指します。これは単なるルール違反ではなく、組織全体の健全性を脅かす重大なリスク要因となります。

マネジメントオーバーライドの定義と特徴

マネジメントオーバーライドは英語で「management override of controls」と表現され、直訳すると「経営者による内部統制の無視」となります。具体的には、社長や部長などの権限を持つ管理職が、通常のチェック機能をバイパスして独断で意思決定を行うことを意味します。

内部統制は組織内の不正や誤りを防止・発見するための仕組みですが、その仕組みを構築・運用する立場にある経営者自身が無視してしまうと、内部統制の効果は大きく損なわれてしまいます。

どんなに優れた内部統制システムも、トップがそれを無視すれば意味がありません。まさに「魚は頭から腐る」という格言がぴったりです。

マネジメントオーバーライドが引き起こす問題

マネジメントオーバーライドが発生すると、以下のような深刻な問題につながる可能性があります。

- 財務諸表の虚偽記載や粉飾決算

- 企業価値の毀損と信頼の喪失

- 法的責任や罰則の発生

- 企業文化の悪化と従業員モラルの低下

特に深刻なのは、経営者による不正は企業の存続を危うくするほどの重大な影響をもたらす可能性があることです。経営者は組織内で最も強い権限を持っているため、その権限を悪用した場合の被害は甚大となります。

不正のトライアングルとマネジメントオーバーライドの関係

マネジメントオーバーライドを理解するうえで重要な概念が「不正のトライアングル」です。これは不正が発生する三つの要因を示したモデルで、マネジメントオーバーライドの発生メカニズムを理解する助けとなります。

不正を生み出す三つの要素

不正のトライアングルは、不正行為が発生する条件として以下の三つの要素が揃うことを示しています。

- 動機・プレッシャー:不正を行う理由や圧力

- 機会:不正を実行できる環境や状況

- 正当化:不正行為を自分の中で合理化する心理

マネジメントオーバーライドは、特に「機会」の要素と密接に関連しています。経営者や上級管理職は、その地位や権限によって内部統制をすり抜ける「機会」を持っているのです。

経営者が不正に走るきっかけ

経営者がマネジメントオーバーライドを行う動機としては、以下のようなものが考えられます。

- 業績目標の達成圧力

- 株主や投資家からの期待に応えるプレッシャー

- 個人的な金銭的利益(報酬や株価連動型報酬など)

- 企業の危機的状況からの脱出

これらの動機が「機会」と結びつき、さらに「自分は会社のためにやっている」などの「正当化」が加わることで、マネジメントオーバーライドが発生するリスクが高まります。

経営者の不正は往々にして「会社を守るため」という大義名分から始まります。しかし、一度その線を越えると、後戻りは難しくなるものです。

マネジメントオーバーライドの典型的な手口と事例

マネジメントオーバーライドは様々な形で現れますが、特に財務報告に関連する不正が多く見られます。ここでは、その典型的な手口と実際の事例について見ていきましょう。

財務報告に関わる不正手法

経営者によるマネジメントオーバーライドの代表的な手口には、以下のようなものがあります。

- 架空売上の計上:実際には存在しない取引を記録する

- 売上計上時期の操作:翌期の売上を当期に前倒しで計上する

- 引当金や減損の操作:恣意的に金額を調整して利益を操作する

- 重要な取引の記録や契約条件の変更:実態と異なる記録を作成する

- 特殊な取引を利用した粉飾:複雑な取引を利用して実態を隠蔽する

これらの手口は、経営者が自らの権限を利用して内部統制のプロセスを迂回し、財務諸表を意図的に歪めるマネジメントオーバーライドの典型例です。

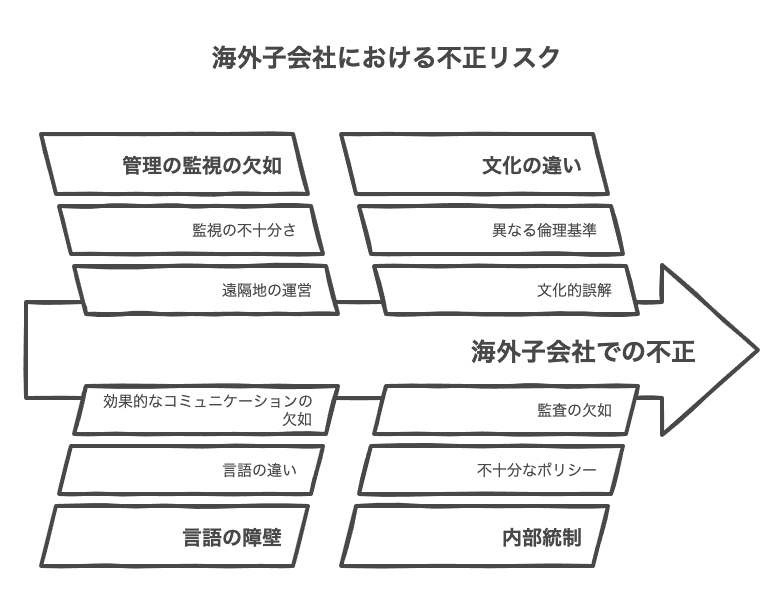

子会社における不正事例

マネジメントオーバーライドは子会社においても発生しやすい問題です。例えば、子会社の経理責任者による横領事件は、マネジメントオーバーライドの一例と言えます。

典型的なケースでは、子会社の経理責任者が会社の銀行口座から自身の管理下にある口座に不正送金を行い、その後、帳簿上で「(借方)売上債権/(貸方)現預金」といった不正な仕訳を行うことで、現金の減少を隠蔽します。

経理責任者は会計処理や銀行送金に強い権限を持っているため、このような不正が長期間にわたって発覚しないケースが少なくありません。これは、権限を持つ者が内部統制を無視するマネジメントオーバーライドの典型的な例です。

子会社の不正は本社からの目が届きにくいことが多いです。特に海外子会社では言語や文化の壁もあり、マネジメントオーバーライドのリスクが高まります。

マネジメントオーバーライドを防ぐ効果的な対策

マネジメントオーバーライドは完全に防ぐことは難しいものの、そのリスクを低減するための対策は存在します。ここでは、組織として取り組むべき効果的な対策について解説します。

取締役会と監査機能の強化

マネジメントオーバーライドを防ぐ最も重要な対策は、経営者に対する監視・監督機能の強化です。具体的には以下のような取り組みが効果的です。

- 独立した社外取締役の積極的な登用

- 監査役・監査委員会の権限と独立性の確保

- 取締役会による経営者の定期的な業績評価

- 財務諸表や重要な取引に対する取締役会の厳格なレビュー

特に、一人の経営者が不正な指示を出さないよう、取締役同士が相互に監督し合う体制を構築することが重要です。また、親会社がある場合は、親会社の経理部門による定期的な財務諸表レビューも効果的です。

内部告発制度と企業風土の醸成

マネジメントオーバーライドによる不正の多くは、内部告発によって発覚します。実際、企業不祥事の発見経路として、内部告発は非常に大きな割合を占めています。

効果的な内部告発制度を構築するためには、以下のポイントが重要です。

- 匿名性の確保と告発者保護の徹底

- 外部の第三者機関への通報ルートの確保

- 告発後の迅速かつ適切な調査体制の整備

- 制度の存在と利用方法の全社的な周知

また、内部告発制度だけでなく、「正しいことを行う」企業風土の醸成も重要です。トップ自らが高い倫理観を示し、組織全体に浸透させることで、マネジメントオーバーライドのリスクを低減することができます。

内部告発制度は「あって使わないのが理想」です。その存在自体が不正抑止の効果を持ちます。経営者も「誰かが見ている」という意識を持つことで、不正への誘惑を断ち切ることができるのです。

マネジメントオーバーライドは、内部統制の最大の弱点とも言える問題です。しかし、適切な監視体制と健全な企業風土を構築することで、そのリスクを大きく低減することができます。経営者自身が高い倫理観を持ち、組織全体に模範を示すことが、最も効果的なマネジメントオーバーライド対策と言えるでしょう。

よくある質問

回答 マネジメントオーバーライドとは、経営者や管理職が自らの権限を利用して、本来守るべき内部統制を意図的に無視したり無効化したりする行為を指します。具体的には、社長や部長などの権限を持つ管理職が、通常のチェック機能をバイパスして独断で意思決定を行うことです。例えば、架空売上の計上、売上計上時期の操作、引当金や減損の恣意的な調整、重要な取引記録の改ざんなどが典型的な例として挙げられます。これらは内部統制において最も大きなリスクとされています。

マネジメントオーバーライドは「権限を持つ者による内部統制の無視」と言えます。通常のルールを守るべき立場の人が、自らそのルールを破ることで発生するため、発見が難しく深刻な問題となります。

回答 マネジメントオーバーライドが内部統制の限界と言われる理由は、内部統制システムを構築・運用する立場にある経営者自身がそれを無視してしまうと、どんなに優れた内部統制も機能しなくなるからです。内部統制基準においても、経営者による内部統制の無視(マネジメント・オーバーライド)は内部統制の限界として明記されています。内部統制は組織内のすべての構成員によって遂行されるプロセスであり、その基盤となる統制環境を創るのは経営者の意向および姿勢です。そのため、経営者自身が内部統制を無視する状況では、内部統制の効果は大きく損なわれてしまいます。

回答 マネジメントオーバーライドが発生する主な原因や動機としては、「不正のトライアングル」と呼ばれる3つの要素が関係しています。まず「動機・プレッシャー」として、業績目標達成の圧力、株主や投資家からの期待に応えるプレッシャー、個人的な金銭的利益(報酬や株価連動型報酬など)が挙げられます。次に「機会」として、経営者や上級管理職がその地位や権限によって内部統制をすり抜けられる環境があります。最後に「正当化」として、「会社のためにやっている」などと自分の行為を合理化する心理が働きます。これら3つの要素が揃うことで、マネジメントオーバーライドのリスクが高まります。

経営者の不正は往々にして「今回だけ」「会社を守るため」という言い訳から始まります。しかし一度その線を越えると、後戻りは難しくなり、より大きな不正へとエスカレートしていくことが多いのです。

回答 マネジメントオーバーライドを完全に防ぐことは難しいものの、そのリスクを低減するための効果的な対策はあります。まず、取締役会の監督機能を強化することが重要です。具体的には、独立した社外取締役の積極的な登用、監査役・監査委員会の権限と独立性の確保、取締役会による経営者の定期的な業績評価、財務諸表や重要な取引に対する取締役会の厳格なレビューなどが効果的です。また、有効な内部告発制度の構築も重要です。匿名性の確保と告発者保護の徹底、外部の第三者機関への通報ルートの確保、告発後の迅速かつ適切な調査体制の整備、制度の存在と利用方法の全社的な周知などが必要です。さらに、「正しいことを行う」企業風土の醸成も、マネジメントオーバーライドのリスク低減に効果的です。

回答 マネジメントオーバーライドによる不正を発見するためのポイントとしては、まず財務諸表の異常な変動に注目することが重要です。特に、業績が急激に改善した場合や、同業他社と比較して異常に良好な業績を示している場合は注意が必要です。また、キャッシュ・フロー計算書の分析も有効です。フリー・キャッシュ・フローがプラスなのか、有価証券投資や貸付金にどの程度の支出を配分しているか、十分な資金残高がありながら借入金による資金調達を増加させていないかなど、会計方針や見積り項目に左右されない実績としてのキャッシュ・フローの動きを確認することが大切です。さらに、経営者の行動や意思決定プロセスの透明性、特に通常とは異なる取引や決裁プロセスについて注意深く監視することも重要です。

不正の発見には「数字は嘘をつかない」という視点が重要です。特に、利益の数字と現金の動きが一致しない場合は要注意です。粉飾決算は利益を操作できても、キャッシュの流れは簡単に偽装できないものです。